江苏高院昨天发文:税务部门可以向人民法院申请欠税企业破产

时间:2017-11-18

| 地点:

| 来源:徐战成 小税官杂记

一年前,温州国税向人民法院申请欠税企业破产被受理后,一时间质疑声音不绝于耳。批评的理由大概包括:法无授权不可为、企业将陷入万劫不复、税务机关容易滥用破产申请权、税务机关已经有了强制执行权……当时,笔者作为有利害关系的一方,没有公开回应这些质疑。原深圳地税的资深专家徐飞写了一篇《本是题中之义,何来轩然大波》授权本公号发布,已经详细回应了为什么税务机关申请欠税企业破产完全是合法的。感兴趣的读者可以点击上面的题目查看。

一年前,温州国税向人民法院申请欠税企业破产被受理后,一时间质疑声音不绝于耳。批评的理由大概包括:法无授权不可为、企业将陷入万劫不复、税务机关容易滥用破产申请权、税务机关已经有了强制执行权……当时,笔者作为有利害关系的一方,没有公开回应这些质疑。原深圳地税的资深专家徐飞写了一篇《本是题中之义,何来轩然大波》授权本公号发布,已经详细回应了为什么税务机关申请欠税企业破产完全是合法的。感兴趣的读者可以点击上面的题目查看。

一年来,笔者在为各省市税务机关、人民法院、律师协会和破产管理人协会做破产税务专题讲座时,难免绕不开此问题。我经常说:税务机关等公债债权人申请债务人企业破产,有没有障碍?答案是肯定的,但障碍不在法理、也不在法律,而是在你的心里。如果能静下心来读一遍破产法、理解破产法的精神,这些障碍自然会烟消云散。

在司法实践方面,近年来,除温州国税之外,北京房山地税申请碧溪温泉饭店破产案、山东乳山地税申请欣业联破产案、仙居地税申请大卫房地产破产案等均被法院受理。在某些案件中,也有债务人企业提出异议,但法院已经在裁定书中做了清晰的论述。

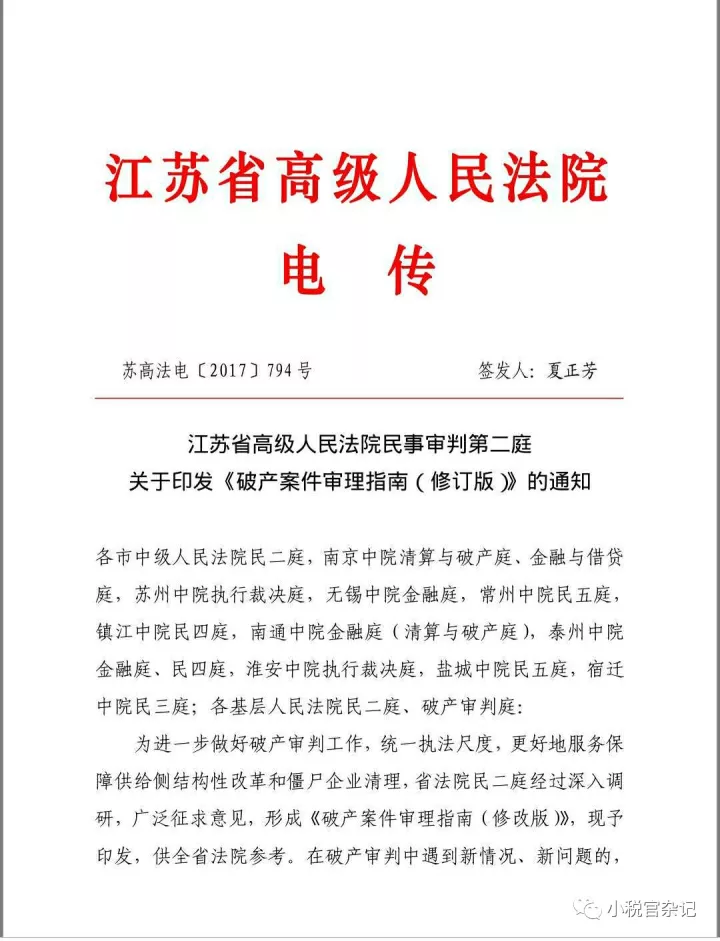

此外,北京高院在2013年《企业破产案件审理规程》中,明确税务机关可以向人民法院申请欠税企业破产。昨天,江苏省高级人民法院印发的《破产案件审理指南(修订版)》也对此问题进行了明确。

附:

《破产案件审理指南(修订版)》

苏高法电〔2017〕194号

2017年11月17日印发

(四)申请主体

破产申请人包括债权人、债务人、负有清算责任的人和国务院金融监督管理机构。债权人通常为与债务人存在债权债务关系的平等民事主体,亦有特殊情形。

1.国家机关。债务人欠缴税款、社会保险费用或者法定住房公积金的,税务部门、劳动保障部门或者住房公积金管理部门可以向人民法院申请债务人破产。